あけましておめでとうございます

本年も昨年同様、よろしくお願い申し上げます

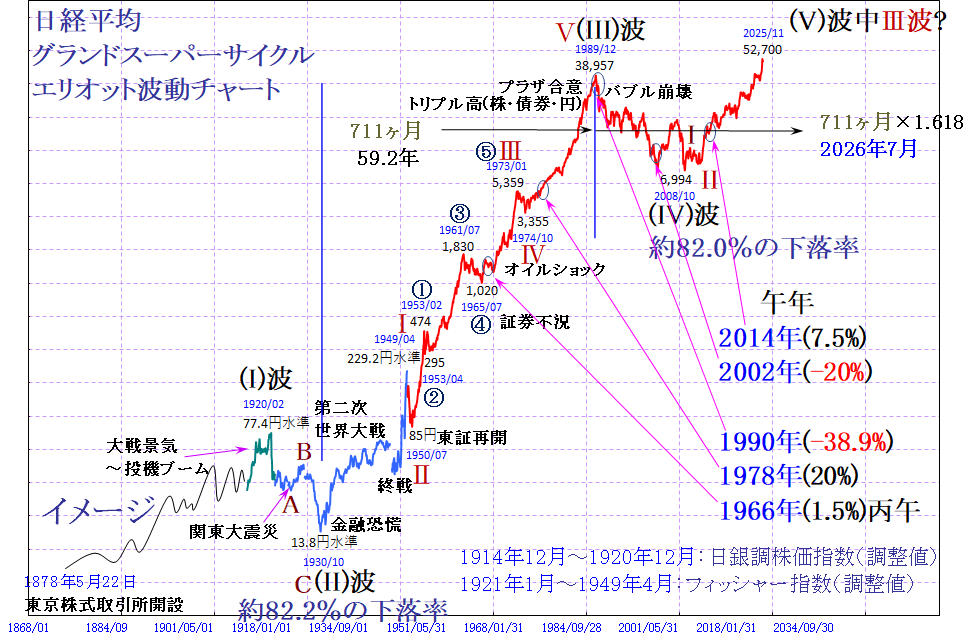

相場格言では「辰巳天井、午尻下がり」とありますが、無論、現実が100%それ通りになるわけでもなく・・・ではあります。前回の午年(2014年)は7.5%の上昇を記録していますし、また同じ年回り、「丙午」であった1966年も終わてみれば1.5%の上昇。1978年に至っては約20%の上昇を記録しています。

株価の動きについて、後から説明(後講釈)をする事は容易で・・・たとえば1966年は高度成長期(1954年12月~1973年11月)のど真ん中、GDPは10%程度の成長に加えて輸出の拡大、設備投資の加速等々。この年、金利(公定歩合)は3.65%のまま据え置かれました。株価1.5%上昇。

1978年はオイルショックからの景気回復局面、高度成長期の余韻の中、円安進行により輸出にドライブがかかった年。金利(公定歩合)は4.25%から3.50%へと利下げが行われた年。株価20%上昇。

1990年は「バブル崩壊」の年として記憶されますが、いわゆる「資産バブル(不動産と株)」が起きた事により1989年5月、日銀は未曽有の利上げ(公定歩合)を開始。2.5%を3.25%へから始まり、同年10月には3.75%へ、そして1990年は初頭から4.25%、5.25%、そして株価暴落が始まっているにもかかわらず1990年8月には6%とします。

なおここで注目したいポイントはCPI(消費者物価指数)、当時は+2.27%であり、いわゆる景気は「巡航速度」であった事を示しています。平たく言えば・・・決してインフレなどではなく、上がっていたのは不動産と株価のみという事実(資産バブル)。景気は過熱などしていなかったという事。そんな中、政府は不動産融資の総量規制に加えて、翌年には地価税の導入など容赦のない規制を実施、結果として多くのものを失う事になります。株価38.9%下落。

2002年はその前年(2001年)に既に政府が公式にデフレと認定しており、実質金利は0金利。量的緩和を行うも景気は弱く、いわゆるデフレスパイラルの真っ只中。株価は20%下落。

2014年は記憶に新しく、2012年12月26日に第2次安倍政権発足、2013年1月には政府と日銀が「インフレ目標2%」と共同声明を行います。2013年6月には「日本再興戦略」でアベノミクスの全体像が発表されるなど、先への期待感がこの上なく膨らみ迎えた年。日銀は量的・質的緩和を断行、マイナス金利に加えてETF(株の買い入れ)も2010年12月を皮切りとして始めていました。株価7.5%上昇。

★なおこの前年(2013年)より日銀は、金融政策を決定する際に重要視する総務省発表のCPI(消費者物価指数)について、それまでの世界基準である「食品(生鮮+加工)・エネルギーを除く」から日本独自の「生鮮食品を除く」に変更。平たく言えば・・・エネルギー価格を含むCPIにする事で、「インフレ目標2%」への道筋をつけたと換言する事も。

ちなみに2025年10月、総務省発表の日本式CPI(生鮮食品を除く)は+3.0%、米国式CPI(食品・エネルギーを除く)は+1.6%。11月は日本式CPI+3.0%、米国式CPI+3.0%(11月はエネルギー価格の押し上げが小さく、ほぼ同水準)、12月は先行指標である東京都区部を使用した数値になりますが日本式CPI+2.3%、米国式CPI+1.5%(第一生命経済研究所)。

景気が良く、懐が温かく、皆が物やサービスを欲しがり、需要が供給を上回る事で全体的に物価が上昇する。これをディマンドプル・インフレと言います。いわゆる健全なインフレ、景気が強く、自然に物価が上がる・・・金融引き締め(金利を上げる)を然りとする状況。

対して・・・原材料高・エネルギー高・円安等が加わり、つまりコスト高が引き起こすタイプのものをコストプッシュ・インフレと言います。上昇の起因となっているものへは政策的な対処を必要しますが、この際に金利を必要以上に上げると・・・実は「弱い景気」にとどめを刺す事にも。

★現在の日本がどちらの状況に近いのか?は、この先の日本の舵取りをされる方々の判断に委ねられますが・・・何れにしても1990年の再来だけは避けて欲しいトコロ。エリオット波動的にはその波のクラスからその可能性は小さいと出来ますが、それでもサイクルIV波の可能性を念頭に置きつつ、かといって過度に弱気に傾く事なく・・・さて、2026年相場、如何に。